CIPCA Notas

La vulnerabilidad actual de la agroindustria y el modelo extractivista en Bolivia

Foto: Urgente.bo

Autor: Carmelo Peralta Rivero, investigagor de CIPCA Nacional

Fecha: 15/05/2020

Previo a exponer algunos datos que indican la agonía de la agroindustria en Bolivia y, su último grito de auxilio para introducción transgénicos como medida de salvación, es importante señalar que este hecho es síntoma que están en una situación desesperada puesto que este modelo de producción es vulnerable ante factores externos (como la caída del precio internacional de oleaginosas y la pandemia por COVID), e internos, ya que esta producción no tiene capacidad de resiliencia (por ejemplo, ante la sequía del año pasado) y sus sistemas de producción están en constante descenso de productividad y producción. Esto puede llevar al sector a la ruina, más aún si no contaran con muchos de los insumos para la producción agroindustrial que son subvencionados por el Estado (diesel, bajos aranceles a la importación, maquinarias y otros). Habría que pensar si vale la pena seguir impulsando un modelo desgastado que siempre ha necesitado de financiamiento externo e interno, o de políticas nacionales que han favorecido su continuidad y sobrevivencia.

La agroindustria en Bolivia, desde sus inicios siempre fue favorecida y aliada de las elites políticas, y muchos líderes políticos estuvieron y están vinculados a la agroindustria, esto le garantizó al sector contar siempre con respaldo financiero. Hasta los años 70, el crédito externo fácil financió el costo de las inversiones públicas para la infraestructura productiva de la agricultura empresarial del oriente boliviano. Las consecuencias a mediano plazo fueron el endeudamiento del país que paso de $US 460 millones en 1971 a casi 3.000 millones en 1978. Pese a ello, la producción agroindustrial en ese entonces fue incipiente (valor de la producción de soya llegaba apenas a $us 5 millones).

Posterior a esa crisis que ocasionó el cierre del Banco Agrícola, la investigación, extensión y créditos para el sector agropecuario, y con la llegada de los gobiernos neoliberales a mediados años 80, los únicos que recibieron subsidios directos e indirectos fueron los agroindustriales, convirtiéndose inclusive en los únicos que presentaban servicios productivos y técnicos del agro a miles de productores, consolidando así aún más sus modelos y fomentando su ideología a miles de productores que no tenían a quién recurrir.

Desde entonces, sobre todo en los años 90 y 2000, la agroindustria se expandió como nunca en el país, con una deforestación promedio de más de 50.000 hectáreas por año, la cual se fue ampliando paulatinamente hasta nuestros días. La agroindustria junto a la ganadería extensiva, son responsables de la deforestación del 50% de 300.000 hectáreas que se deforestan por año, según datos oficiales. Desde finales de los años 90 y en adelante, los beneficios recibidos por este sector de parte del Estado fueron aún mayores, solo basta con recordar la introducción de la soya RR resistente a glifosato evento 40-3-2, liberada oficialmente en 2005 por DS Nº 28225, la cual actualmente alcanza 1.028.000 hectáreas, según cosecha 2018-2019 reportado en la memoria anual de ANAPO.

En los últimos años y pese a que Bolivia emitió un amplio marco legal en pro de la Madre Tierra, sólo por mencionar la Ley Nº300, Ley Nº 144 y varios artículos en la Constitución Política del Estado, todas han sido vulneradas de diversas maneras. Se han desarrollado eventos como la Cumbre Agropecuaria en 2015, en esta, el sector agroindustrial logró extender la evaluación de verificación de la Función Económica Social de la tierra - FES, de 2 a 5 años más (Ley Nº740).

Asimismo, en septiembre del 2018 se aprobó la Ley Nº 1098 de aditivos de origen vegetal y con ello la apertura del país hacia la producción de biocombustibles, acción que vulneró Ley Marco de la Madre Tierra y Desarrollo Integral, en su art. 24, inc. 11 que dice “prohibir la producción de agrocombustibles y la comercialización de productos agrícolas para la producción de los mismos en tanto que es prioridad del Estado Plurinacional de Bolivia precautelar la soberanía con seguridad alimentaria”. Adicionalmente, el DS Nº 3874 de abril 2019 que autoriza procedimientos abreviados para soya HB4 y soya intacta, con fines de producción de biocombustibles. Para ello, el gobierno en 2019 dispuso que sean deforestadas 400 mil nuevas hectáreas, 150 mil hectáreas para cultivar caña de azúcar y 250 mil hectáreas para siembra de soya.

Se puede seguir revisando una serie de decretos que favorecen a la agroindustria, pero para resumir y poner en tela de juicio el último DS Nº 4232 del 7 de mayo del 2020, este establece procedimientos abreviados para la evaluación de maíz, caña de azúcar, algodón y soya; además, establece un plazo de hasta diez (10) días calendario para que el Comité Nacional de Bioseguridad, apruebe los procedimientos abreviados.

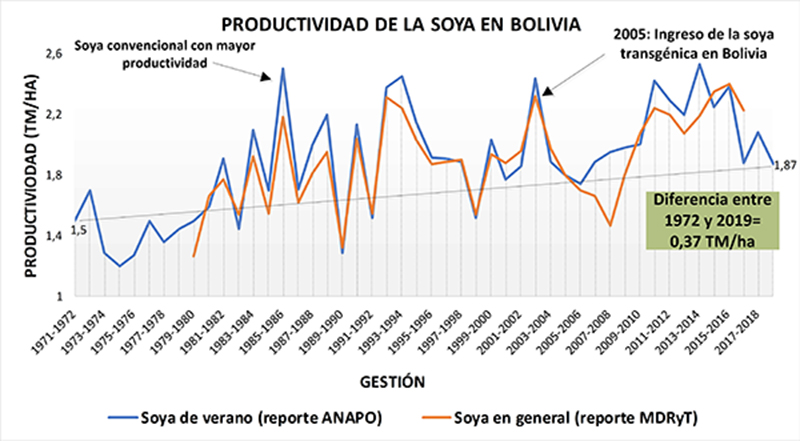

Cabe preguntarse, ¿por qué emitir un decreto tan favorable al sector en plena cuarentena? ¿por qué los agroindustriales y el gobierno quieren más transgénicos?, el gráfico 1 demuestra que, por ejemplo, con o sin soya transgénica la productividad por hectárea en los últimos casi 50 años apenas aumentó 0,5 toneladas por hectárea y, en promedio, ni supera las 2 TM/ha, mientras que, en otros países, con soya transgénica, supera las 3,5 TM/ha. Esto demuestra que los transgénicos no resolverán el problema de productividad que mencionan los agroindustriales.

Gráfico 1. Productividad de la soya de verano convencional y transgénica en Bolivia, periodo 1972-2019

Fuente: elaboración propia con base en memoria anual 2019 de ANAPO https://bit.ly/2zEspr6 y MDRyT 2018 en UDAPE https://bit.ly/2Z0PzCt

Se sabe que cada ciclo de producción y cosecha en el mismo terreno, demanda más insumos, de lo contario, la productividad y producción serán más bajas y, entonces nace la interrogante ¿por qué la agroindustria no puede resolver estos problemas básicos de su modelo agro extractivista? o es que acaso, ¿no tienen la capacidad de recuperar áreas degradadas que llevan produciendo décadas y necesitan seguir ampliando la frontera agrícola? lógicamente, después de un primer ciclo de producción, las áreas necesitarán más fertilizantes e insumos.

Al respecto, según datos del mismo IBCE, durante el periodo 2013 a 2016 se importaron más de 895 millones de USD de plaguicidas, lo cual da un promedio anual de 223 millones de USD por año. Siguiendo con el artículo, la producción agrícola se concentraría en el departamento de Santa Cruz, con una participación del 70% en comparación con el resto de Bolivia, lo cual hace que la demanda de productos se concentre también en esta región, podemos estimar en 157 millones de USD por año, sin contar el contrabando.

En esta etapa de cuarentena de COVID-19, los agroindustriales, además de transgénicos, también piden nuevamente apoyo financiamiento externo e interno (recordemos que, en 2017, el gobierno determinó utilizar el 5% del Fondo de Pensiones (AFP) para crear un fondo de créditos de $us 150 millones, de los cuales se beneficiará con préstamos a este sector), y después de esto, ¿qué más van a pedir? ¿más tierras de engorde?, dado que ya no tienen donde desarrollar su modelo. Habría que preguntarnos también ¿por qué la agroindustria no cambia de rubro? o ¿por qué no analiza la posibilidad de pasar de soya transgénica a soya convencional o soya orgánica? quizás esa incipiente producción de soya que representa menos del 1% en el mundo (1.012.000 hectáreas, con un rendimiento promedio de 1,87 TM/ha en 2019), podría ser vendida en un mejor precio en mercados especiales?, seguramente debe ser difícil para la agroindustria del oriente, desligarse de las grandes compañías transnacionales como Monsanto y llevar adelante nuevos desafíos.En 2020, con la problemática que enfrenta la agroindustria se pone en evidencia la naturaleza volátil del mercado de granos en el mundo. Según el índice de precios de semillas oleaginosas de la FAO, el mismo ha caído 12% comparado a octubre de 2019, lo cual representa el debilitamiento de precios de la soya y en cierta medida de la semilla de girasol. A esto se suma también la caída de los precios del petróleo que ha reducido los precios de los aceites vegetales, en este contexto de pandemia también ha afectado a la disminución del consumo de biodiesel, lo cual ha reducido la demanda de biocombustibles y afectado el precio.

Cabe recalcar que en Bolivia ya con los precios de 2019 se anunció que los productores solo cubrían el costo de producción, llegando el precio de la soya boliviana a 225 dólares por tonelada sin tomar en cuenta la caída de precios de 2020. En este contexto de bajos precios, se da el decreto que intenta liberar más transgénicos. En este contexto, vale la pena preguntarse si el país debe apostar a los transgénicos, sin considerar los impactos ambientales y sociales, ya que no hay garantías de lograr un precio al menos, cubra los costos de producción.

Sobre este último punto y según el INE, el valor del cultivo de soya durante la campaña 2018-2019 fue de 2.990.845 toneladas métricas. A un valor de 225 dólares por tonelada, se estima el valor de la producción en 673 millones de USD. Durante el año 2019 se ha importado un valor de semillas de oleaginosas por 22,8 millones de USD. Sumando solamente dos insumos, pesticidas y semillas, tenemos un valor estimado de 180 millones de USD (26,7%) del valor total que no se queda en el país. Considerando que los precios apenas cubren los costos de producción de los productores, se debe considerar que este 25% en términos de valor, ya están asegurados o es un negocio de los vendedores de agroquímicos y semillas transgénicas, mientras los productores, principalmente pequeños, tienen que cargar con las pérdidas, además de las fluctuaciones de precio del mercado internacional.

Para ir cerrando, datos oficiales del INE indican que el Producto Interno Bruto (PIB) agropecuario representa entre el 10 y 12% del PIB nacional en Bolivia y, los productos agrícolas industriales, llegan tan solo a alcanzar un 15% del PIB agropecuario. En ese sentido, el próximo gobierno que fuese elegido en Bolivia, debe repensar y analizar si vale la pena mantener a la agroindustria y todas esas tierras de engorde, considerar seriamente si esas tierras deben ser revertidas al estado boliviano, posteriormente deben ser sujeta de recuperación y/o restauración y habilitadas para establecer allí con los productores que tengan emprendimientos agro productivos eficientes, sustentables, resilientes, pero que respondan verdaderamente, a suplir el déficit de producción alimentaria en Bolivia (demás de crear fuentes de empleo), y posteriormente, exportar los excedentes (claro, este es otro tema de debate que hay que ir analizando).

Por último, es importante mencionar, que una gran mayoría de la población boliviana esta desinformada sobre qué son los transgénicos (ver aquí encuesta Mori: https://bit.ly/3dP5F6x), por lo que es transcendental que la sociedad se informe mejor sobre lo que esta pasando en Bolivia sobre este tema.

Otros CIPCA Notas:

-

CIPCA Notas

El contexto de la ganadería de carne bovina en Bolivia

CIPCA Notas

El contexto de la ganadería de carne bovina en Bolivia

-

CIPCA Notas

Los censos y la población indígena campesina

CIPCA Notas

Los censos y la población indígena campesina

-

CIPCA Notas

Cuando suben las aguas: Reflexiones sobre la inundación en la capital pandina 2024

CIPCA Notas

Cuando suben las aguas: Reflexiones sobre la inundación en la capital pandina 2024

-

CIPCA Notas

Gobernanza Ambiental: un desafío contemporáneo y la necesidad de reimaginar el desarrollo territorial desde lo local.

CIPCA Notas

Gobernanza Ambiental: un desafío contemporáneo y la necesidad de reimaginar el desarrollo territorial desde lo local.

-

CIPCA Notas

Mecanismos no vinculados al mercado de carbono: propuesta de la sociedad civil en la COP28

CIPCA Notas

Mecanismos no vinculados al mercado de carbono: propuesta de la sociedad civil en la COP28

-

CIPCA Notas

La COP 28 y la necesidad de replantear las estrategias de acción en un contexto de injusticia climática.

CIPCA Notas

La COP 28 y la necesidad de replantear las estrategias de acción en un contexto de injusticia climática.

Plan Estratégico 2022 - 2027

Por una Bolivia democrática, equitativa e intercultural.

-

Desafío 1

Organizaciones indígena originaria campesinas democráticas, autogestionarias e interculturales con ejercicio efectivo de derechos

Leer más

Desafío 1

Organizaciones indígena originaria campesinas democráticas, autogestionarias e interculturales con ejercicio efectivo de derechos

Leer más

-

Desafío 2

Desarrollo rural sostenible con enfoque territorial y agroecológico

Leer más

Desafío 2

Desarrollo rural sostenible con enfoque territorial y agroecológico

Leer más

-

Desafío 3

Territorios Indígena originario Campesinos con gobernanza ambiental y resiliencia

Leer más

Desafío 3

Territorios Indígena originario Campesinos con gobernanza ambiental y resiliencia

Leer más

-

Desafío 4

Institución con capacidad de propuesta e incidencia sobre desarrollo sostenible

Leer más

Desafío 4

Institución con capacidad de propuesta e incidencia sobre desarrollo sostenible

Leer más